오늘 정부에서 발표한 중요한 대출규제에 관한 내용입니다.

신용대출의 한도를 단계적으로 축소하여 내년 7월부터 사실상 대출한도가 5년으로 줄어듭니다.

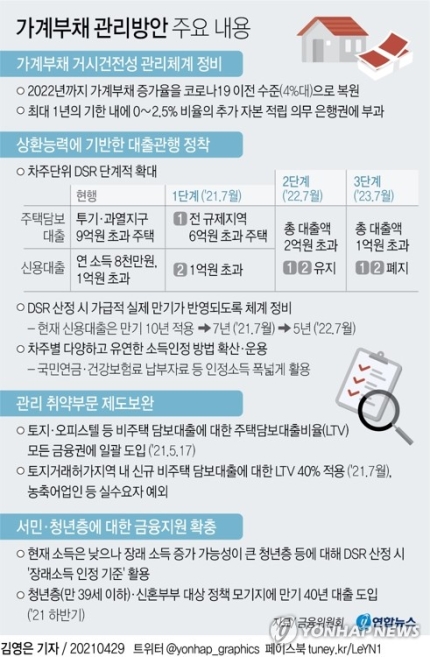

금융위원회는 29일 가계부채 관리 방안을 발표하면서 원칙적으로 DSR 산정 시 가급적이면 실제 만기가 반영되도록 체계를 정비하겠다는 의지를 보였습니다.

DSR의 뜻은 대출 심사 때 개인의 모든 대출에 대해 원리금 상환 부담을 계산하는 지표라고 볼 수 있습니다.

주담대(주택담보대출)뿐만 아니라 신용대출과 카드론을 포함한 모든 금융권 대출 원리금 부담을 반영한다고 하는데요.

현재 신용대출은 만기 10년을 적용하고 있죠.

하지만 실제 신용대출 평균 만기는 약 52개월이라고 하거든요.

이것을 현실에 맞게 바꾼다는 게 금융위의 설명이죠.

다만 단계적으로 시행한다는 것이 요점인데요.

시장 충격이 발생하지 않게 2021년 7월에는 10년에서 7년으로 낮추고, 2022년 7월에는 5년으로 다시 낮출 계획이라네요.

10년에 걸쳐 갚는 돈을 5년에 갚기 때문에 1년에 갚아야 할 원리금이 2배로 늘어나는 구조가 되버리는 것이죠.

6억 초과하는 주택 담보대출도 DSR 40% 적용

6억 넘는 주택의 담보대출도 문제가 생겼습니다.

그동안은 차주별로 DSR 40%가 적용되는 경우를 살펴보면요.

1. 투기지역·투기과열지구 내 시가 9억원 초과 주택을 담보로 은행에서 신규 주택담보대출을 받는 경우.

2. 연 소득 8000만원을 초과하는 고소득자가 받는 신용대출 총액이 1억원을 넘는 경우.

그 외에는 은행에 따라서 DSR 평균치(40%)만 맞추면 되니, 차주별로 DSR 40%가 넘게 대출을 받는 경우도 있었죠.

하지만 일단 1단계로 오는 7월부터 전 규제지역에서 아래의 경우에 차주단위 DSR이 도입됩니다.

1. 6억원 초과 주택을 담보로 한 주담대를 받을 때

2. 1억원을 초과하는 신용대출을 받을 때

이는 서울 아파트 중 약 83.5%, 경기도 아파트 중 약 33.4%에 해당되는 비율이라고 하네요.

DSR 규제 적용 예외 케이스는?

소득 외 상환재원이 인정되는 대출은

1. 전세자금대출

2. 예·적금 담보대출

3. 보험계약대출

등이라고 합니다.

정책적 필요성이 있는 경우도 차주단위 DSR 적용이 제외된다고 하네요. 예를 들면,

1. 서민금융상품

2. 정부·지자체 협약대출

3. 자연재해 지역 등에 따른 긴급대출

4. 300만원 미만 소액대출 등

그 외에 예외적용이 되는 부분으로 중도금이나 이주비대출 등 집단대출도 DSR 계산시 포함되지 않는다고 합니다.

중도금대출의 경우 향후 잔금대출을 통해 대환되는 것이 관행이니, 소득 외 상환재원이 존재함에 따라 적용대상에서 제외됩니다.

다만 잔금대출 전환시에는 DSR 기준에 따라 적용됩니다.

'부동산 투자' 카테고리의 다른 글

| 위례삼동선 정차역 수혜 및 호재 아파트 정리 (0) | 2021.05.07 |

|---|---|

| 인천2호선 연장 수혜 및 호재 아파트 정리 (0) | 2021.05.02 |

| 신구로선 정차역 수혜 받는 호재 아파트 정리 (4) | 2021.04.27 |

| 위례과천선, 인천2호선 연장, 대장홍대선, 신구로선, 위례삼동선 노선도/정차역 정리 (0) | 2021.04.24 |

| 4차 국가철도망 계획 발표 요약(2) : 수도권 광역철도(신규 위례과천선, 대장홍대선, 인천2호선 고양연장, 제2경인선 등) 및 추가 검토 사업 (0) | 2021.04.22 |