사람이라면 누구나 내집마련을 꿈꾼다. 내집이 있고 없고는 삶의 질이 다르다. 평생을 전월세로 살수는 없으며, 언젠가는 내집이 있어야 안정적인 생활을 꾸려갈 수 있다.

그런 의미에서 풀현금으로 집을 사기는 어렵고, 주택담보대출로 부족한 현금을 채워서 집을 사는 것이 가장 좋은 방법이다.

주택담보대출(주담대)의 뜻은 집을 담보로 대출을 받는 것이다. 요즘에는 주담대를 이자만 내지 않고, 원금과 함께 갚아나가는 방식이 기본이다. 따라서, 매달 원리금이 얼마나 나가는지 미리 계산해보는 것은 필수적이다.

주택담보대출 계산기를 이용하면 누구나 쉽게 대출에 대한 원리금을 계산해볼 수 있다.

이번 포스팅에서는 가장 널리 사용중인 네이버 주택담보대출 계산기 사용법에 대해서 알아보겠다.

먼저, 네이버 어플 검색창에서 '주택담보대출 계산기'를 검색한다.

주택담보대출 까지만 쳐도 '주택담보대출 계산기'가 자동완성되어 나온다.

'주택담보대출계산기'를 검색해보자.

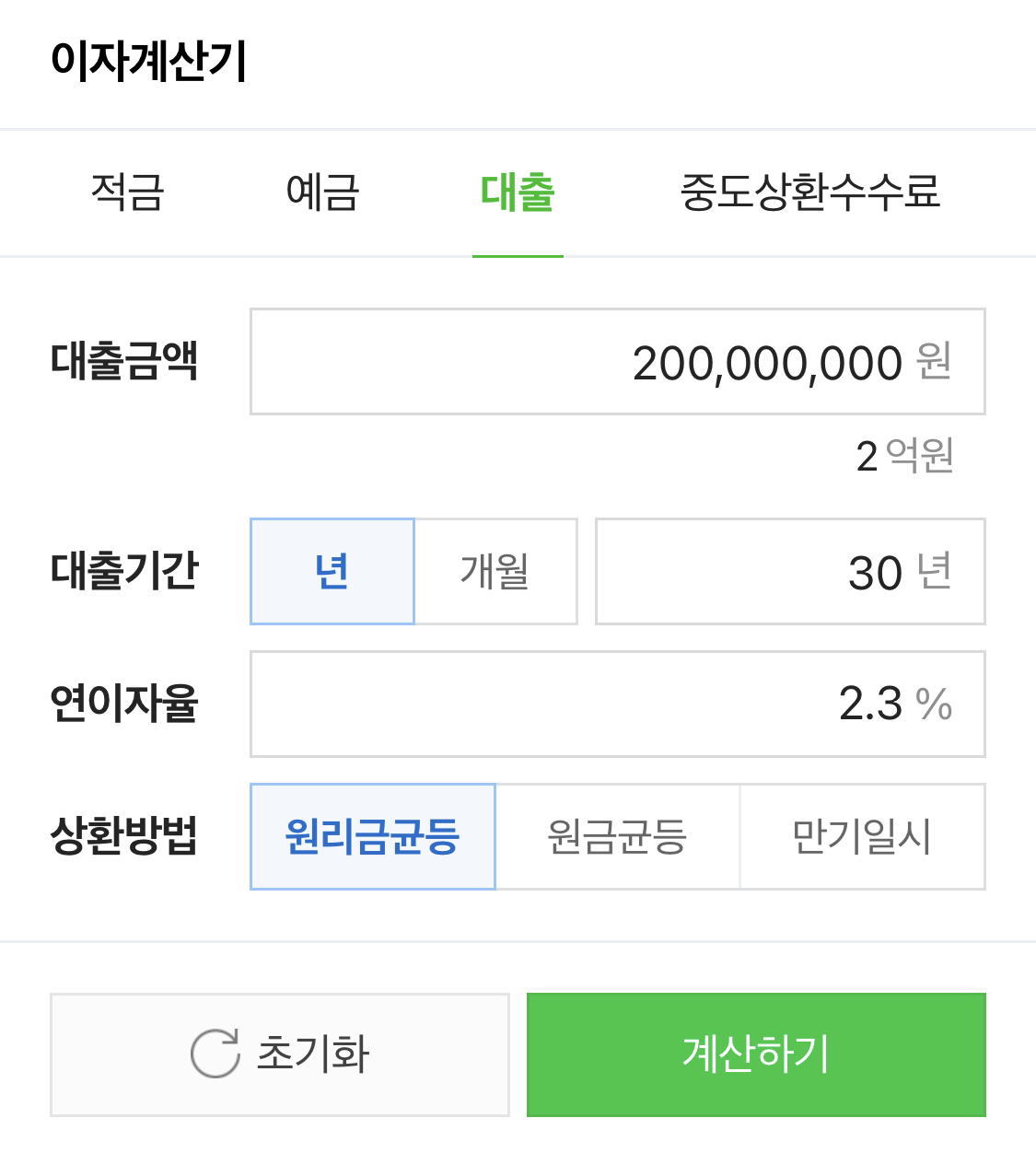

위 화면과 같이 이자계산기가 나온다.

여기서부터 중요하다.

대출받을 금액을 2억원, 대출금리는 2.3%, 상환기간은 30년, 원리금균등상환 이라고 가정하고 실행해보자.

아래와 같이 입력한다.

1. 대출금액 : 200,000,000

2. 대출기간 : 30

3. 연이자율 : 2.3

4. 상환방법 : 원리금균등

그리고 '계산하기'를 누른다.

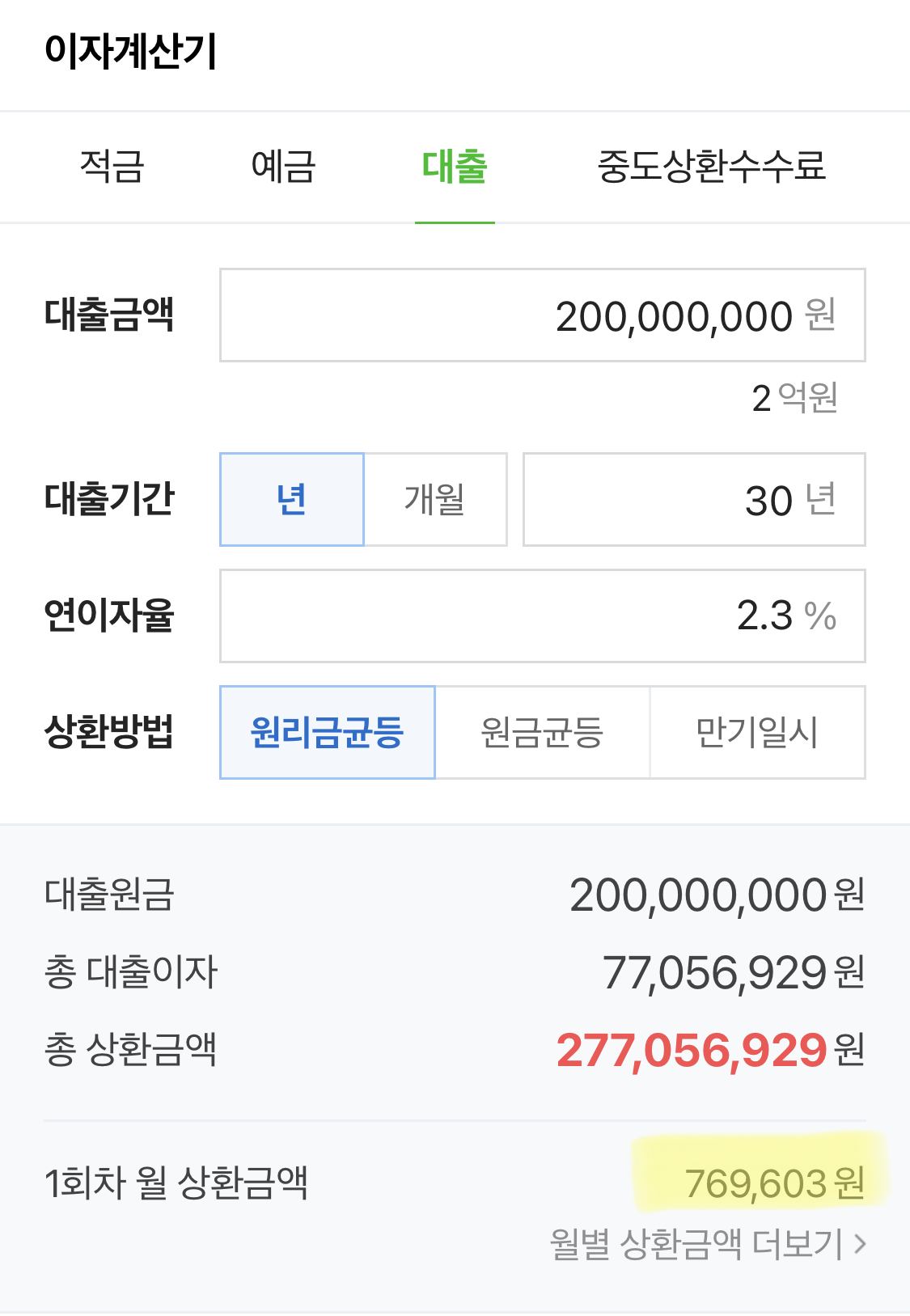

그러면, 위와 같은 정보가 나온다.

대출원금 : 200,000,000원

총 대출이자 : 77,056,929원

총 상환금액 : 277,056,929원

1회차 월 상환금액 : 769,603원

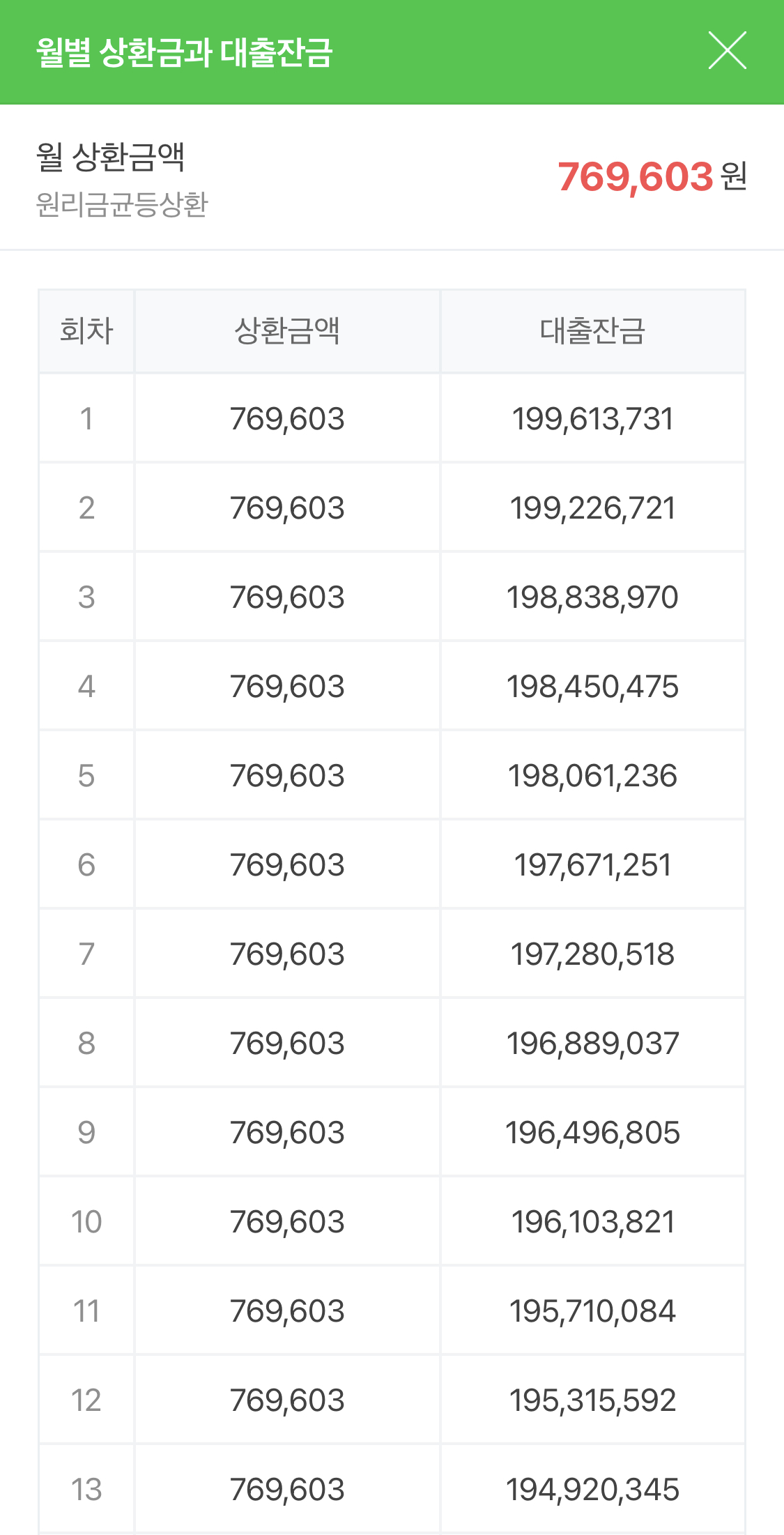

원리금균등은, 매월 원금과 이자를 균등하게 나누어서 상환하는 방식이다.

그렇기 때문에, 매월 원리금이 계속 같게 된다.

1회부터 13회까지 769,603원을 내게 된다.

14회부터 26회도 마찬가지. 대출잔금은 점점 줄어든다.

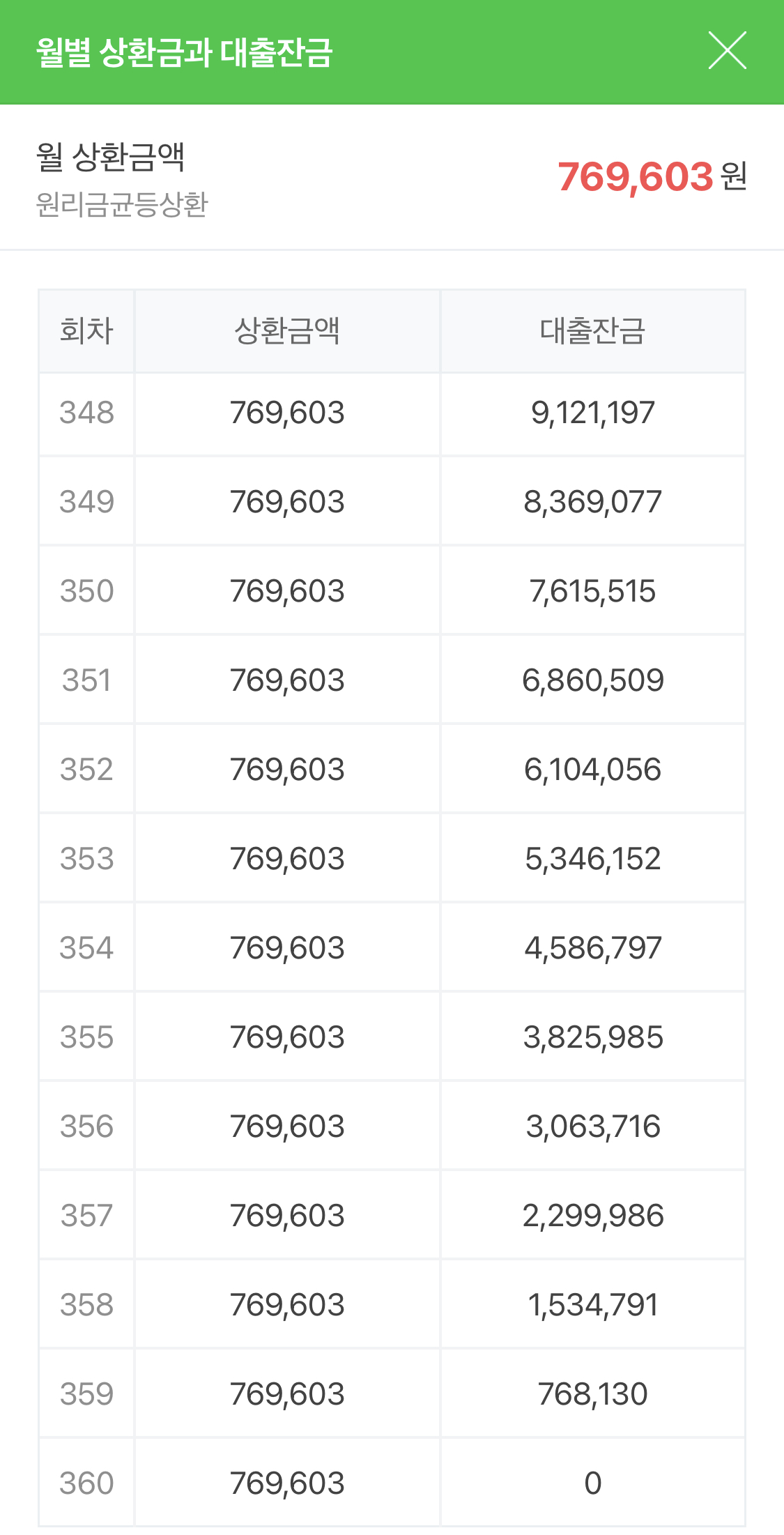

360회차에 마지막 원리금을 내면 모든 대출은 끝이 난다.

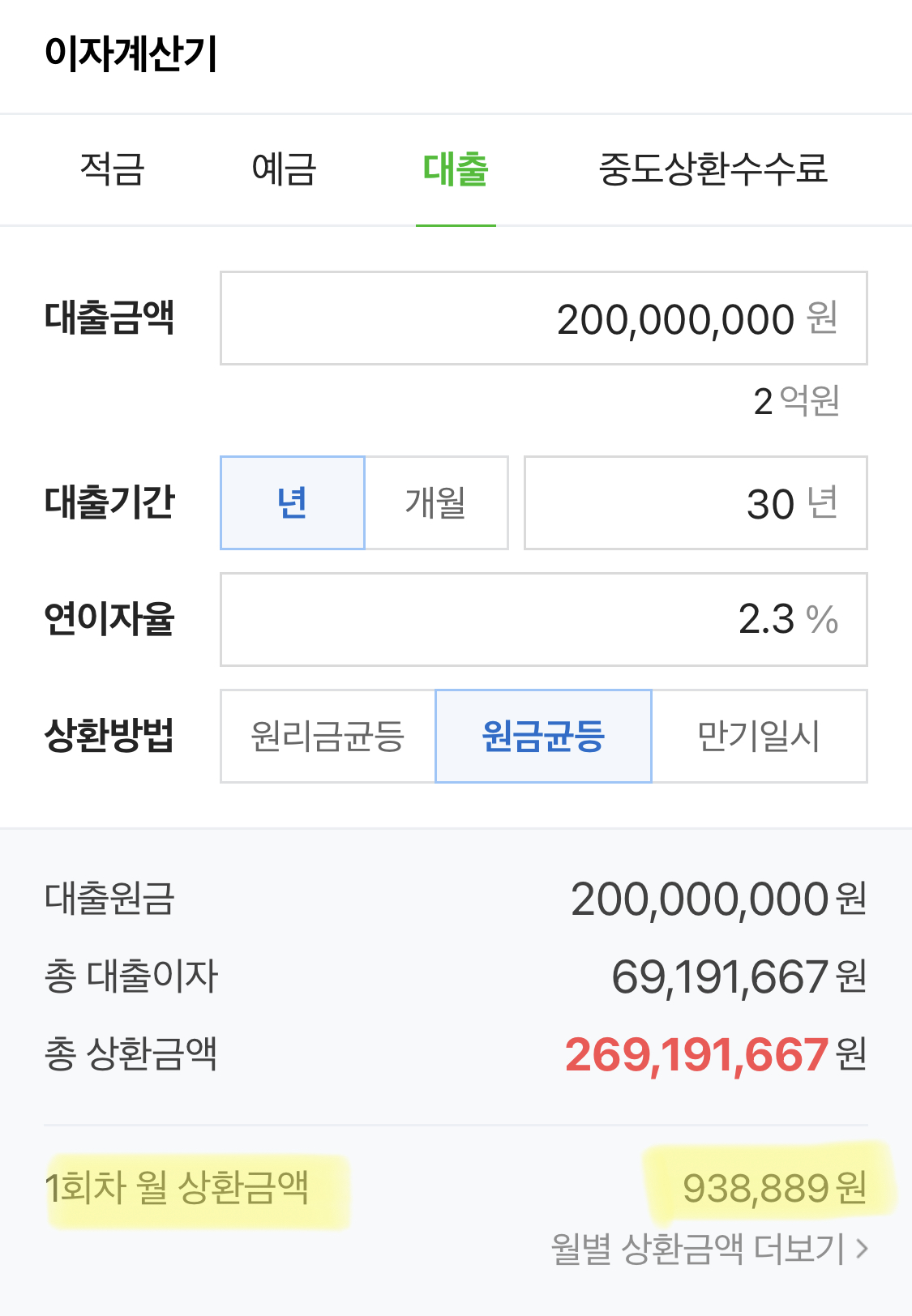

이번에는, 원금균등상환 방식으로 계산해본다.

위와 동일한데, 원금균등으로 선택하고 '계산하기'를 누른다.

1회차 월 상환금액이 나왔다.

월별 938,889원이다.

원금균등상환보다, 월별 금액이 약 17만원정도 많은데, 대체 왜그럴까?

원금균등 상환의 뜻은 대출원금을 360회(3년 기준)으로 하여, 원금을 360회 나누어서 갚는다.

원리금이 대출잔액에서 빠져나갈 경우 점점 원리금이 줄어들게 된다.

원금은 고정인데 대출잔액을 기준으로 이자가 책정되기 때문이다.

26회차까지 원리금이 조금씩 줄어드는 것을 볼 수 있다.

360회차가 될때까지 원리금은 점점 줄어든다.

초반에 목돈을 빨리 갚을 수 있으면, 처음에 원리금을 많이 상환하는 원금균등분할상환이 좋다. 그게 아니고 천천히 적은 원리금을 갚고 싶다면 원리금균등분할상환을 추천한다.

'부동산 투자' 카테고리의 다른 글

| 서울 상일동 e편한세상강일어반브릿지 청약 분양가 평면도 중도금대출 추첨 등 총정리 (0) | 2021.09.15 |

|---|---|

| 반포 래미안 원베일리 일반분양 자격요건 분양가 일정 (0) | 2021.06.16 |

| 위례삼동선 정차역 수혜 및 호재 아파트 정리 (0) | 2021.05.07 |

| 인천2호선 연장 수혜 및 호재 아파트 정리 (0) | 2021.05.02 |

| 0429 가계부채관리방안 : 신용대출 한도 축소 및 DSR 규제 강화, 6억 초과 주택담보대출 40% 제한, 차주별 DSR 예외는? (0) | 2021.04.29 |